Структура рынка печатных плат

Dec 19, 2022

Структура рынка печатных плат

Жесткая плата доминирует на глобальном рынке печатных плат, и она будет развиваться в направлении высокой точности и высокой интеграции. , в будущем тонкие и легкие

Жесткая плата по-прежнему доминирует на глобальном рынке ПП. В 2021 году односторонние/двусторонние платы и многослойные платы составляют около 11,4% и 39,1% соответственно, в общей сложности около 51%. Гибкие платы составляют около 20%, применение HDI-плат составляет около 15%, упаковочные подложки - около 14%. В будущем, с развитием носимых устройств и других интеллектуальных электронных терминальных продуктов в направлении более легких, тонких, меньших и удобных, ПП будет продолжать развиваться в направлении высокой точности, высокой интеграции и тонкости и легкости, и ожидается продвижение продуктов, таких как гибкие платы, HDI-платы и упаковочные подложки.

S одно/ двухсторонняя плата и многослойная плата

Печатные платы будут постепенно развиваться в высокотехнологичном направлении, автомобильная электроника, интеллектуальные системы, промышленное управление и 5G-коммуникации являются двигателями роста.

Электрификация и интеллектуализация автомобилей и промышленного управления являются основными областями роста обычных многослойных плат в будущем, а 5G - ядро текущего роста высоких многослойных плат.

- Односторонняя плата является наиболее базовой ПП, главным образом используется в обычных бытовых приборах, электронных пультов управления и простых электронных изделиях. Двухсторонняя плата проводится с двух сторон подложки, и между двумя сторонами есть соответствующее цепное соединение. Она может использоваться для более сложных схем, главным образом используется в потребительской электронике, компьютерах, автомобильной электронике, коммуникационном оборудовании, промышленном управлении и т.д.

- В зависимости от количества слоев, многослойная плата может быть разделена на низкослойную/среднеслойную и высокослойную. Низкослойная/среднеслойная плата обычно относится к 4-6 слоям проводящих графических печатных плат, которые в основном используются в потребительской электронике, персональных компьютерах, ноутбуках, автомобильной электронике и других областях. Высокослойная плата - это печатная плата с 8 или более слоями проводящих графических элементов, которая может использоваться в оборудовании связи, высококлассных серверах, промышленном управлении медициной, военном деле и других областях. С развитием легких, тонких, коротких и маленьких электронных изделий, спрос на платы PCB постепенно развивается в сторону высоких слоев, количество верхних слоев многослойной платы достигло более 60 слоев.

- Обычная многослойная плата в основном используется в области связи, автомобильной промышленности, промышленного управления, безопасности и военной промышленности. Электрификация и интеллектуализация автомобилей и промышленного управления являются основными областями роста обычных многослойных плат в будущем. Высокомногослойные платы в основном используются в сценариях высококапацитивного обмена данными, таких как ядерные сети и беспроводные коммуникации, а 5G является основой их текущего роста. Ожидается, что объем производства многослойных печатных плат достигнет 34,138 миллиарда долларов в 2026 году, с CAGR 4,37% с 2021 по 2026 год.

Гибкая плата

Гибкость гибкий плата имеет широкий потенциал роста, обусловленный инновациями в области потребительской электроники

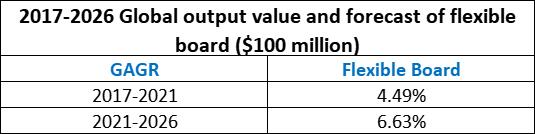

Гибкие платы в основном используются в высококлассной потребительской электронике. Инновации в области потребительской электроники продолжают стимулировать спрос на гибкие платы. Ожидается, что глобальный объем производства гибких плат достигнет 19,533 миллиарда долларов в 2026 году.

- В связи с необходимостью внутреннего пространства в смартфонах использование гибких плат стало постепенно увеличиваться. Характеристики гибких плат (FPC) - легкие, тонкие, гибкие и в определенной степени могут заменить жесткие печатные платы. Гибкие панели могут частично заменить ПП на внутренней стороне смартфонов, тем самым экономя достаточно места для других электронных устройств. С увеличением объема внутренней батареи мобильного телефона, а также увеличением объема каждого модуля, уже компактное внутреннее пространство дополнительно сжимается, жесткие ПП больше не используются, связь различных модулей и устройств осуществляется с помощью гибких плат, что приводит к постепенному увеличению потребления гибких плат.

- Общее использование гибких плат в Huawei Mate30 превысило 20 штук, что вдвое больше, чем у предыдущего Huawei P20 Pro. Apple в основном использует модульную схему обработки компонентов и соединяет различные функциональные модули через гибкие платы. Новые добавленные функциональные модули непрерывно увеличивают потребление гибких плат, стимулируя непрерывное расширение рынка гибких плат. Новый iPhone имеет от 25 до 26 гибких плат, в отличие от 10 на iPhone4. С непрерывным улучшением внутреннего пространства смартфонов ожидается, что среднее использование гибких плат во всем смартфоне постепенно увеличится. В 2021 году глобальный объем производства гибких плат составил около 14,173 миллиарда долларов, и ожидается, что глобальный объем производства гибких плат достигнет 19,533 миллиарда долларов в 2026 году.

HDI-плата

HDI-плата тонкая и короткая, может достичь высокой плотности соединения, рыночный размер будет быстро расти

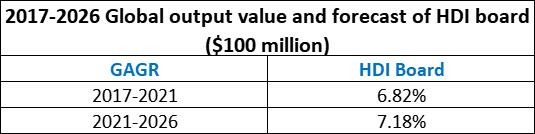

HDI-плата тонкая и короткая, что позволяет реализовать высокую плотность соединения и адаптироваться к тенденциям инноваций в электронных изделиях. Ожидается, что объем производства HDI-плат в мире достигнет 15,061 миллиарда долларов в 2026 году, а CAGR ожидается составить около 7,18% в 2021-2026 годах.

- Плата HDI (High Density Interconnect) имеет преимущества легкости, тонкости, короткости, малого размера, эти характеристики могут увеличить плотность линий, способствуют использованию передовых технологий упаковки, могут значительно улучшить качество выходного сигнала, функциональность и производительность электронных и электрических изделий. Она также может сделать электронные изделия более компактными и удобными внешне. Для продуктов связи более высокого уровня технология HDI может помочь улучшить целостность сигнала, облегчить строгий контроль импеданса и улучшить производительность продукта.

- Глобальный объем производства HDI-плат составил 8,178 миллиарда долларов в 2017 году и примерно 10,647 миллиарда долларов в 2021 году, с CAGR 6,82% в 2017-2021 годах и ожидается достичь 15,061 миллиарда долларов в 2026 году, с CAGR около 7,18% в 2021-2026 годах.

Упаковочный субстрат

Технологический порог упаковочного субстрата высок, приводимый нижестоящим терминалом, будет показывать взрывной рост

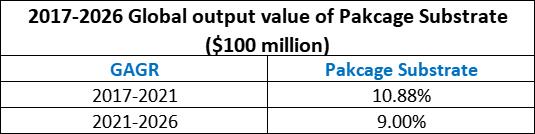

Рынок упаковочных субстратов пережил взрывной рост. Предполагается, что объем производства мирового рынка упаковочных субстратов достигнет 15,517 миллиардов долларов США в 2026 году, с CAGR 9% с 2021 по 2026 годы

- Технический порог упаковочного подложки выше, чем у обычных продуктов ПП. Упаковочная подложка разработана на основе HDI-платы и имеет определенную связь с HDI-платой, но с точки зрения технического порога, технический порог упаковочной подложки гораздо выше, чем у HDI и обычных ПП. По сравнению с обычными ПП, упаковочная подложка имеет характеристики высокой плотности, высокой точности, большого количества выводов, высокой производительности, миниатюризации и тонкости и т. д., и имеет более высокие требования к различным техническим параметрам, особенно в наиболее важных параметрах ширины/расстояния между линиями, которые значительно отличаются от других видов ПП-продуктов.

- Благодаря увеличению продаж высококлассных мобильных телефонов, значительному росту рынка памяти и постепенному увеличению объема автомобильных микросхем, выходная стоимость мирового упаковочного подложки достигла дна с 2017 года. В 2021 году выходная стоимость мировой упаковочной подложки составляет около 10,083 миллиарда долларов США, с CAGR 10,88% с 2017 по 2021 год. Ожидается, что к 2026 году она достигнет 15,517 миллиарда долларов США, с CAGR 9% с 2021 по 2026 год.

- В настоящее время глобальная мощность упаковочного субстрата в основном распределена в Восточной Азии, среди которых Япония, Южная Корея и Тайвань Китая являются наиболее концентрированными странами или регионами с самой передовой технологией.

Недавние записи

26 октября 2016 года

Самый успешный инженерный подрядчик

Apr 25, 2025

Перспективы развития печатных плат (PCB)

СВЯЗАТЬСЯ С НАМИ

Contact US

Product Information

Quantity

Unit

Piece

Support order samples, customization, wholesale direct, and complete payment. If the product you look for does not have corresponding customized content, pls fill out the form below to contact us, and we will reply ASAP.